O Grande Jogo dos Metais Preciosos: Ouro, Prata e o Xadrez Geopolítico do Século XXI

No xadrez económico global de 2025, ouro e prata emergem não apenas como ativos financeiros, mas como peças críticas no tabuleiro estratégico de potências mundiais. A corrida pelo ouro ganhou novos contornos, enquanto a prata surge discretamente como a verdadeira oportunidade do século XXI – revelada por poucos, mas determinante para o equilíbrio futuro.

ÉCONOMIE HUMAINE : INNOVATION POUR LE BIEN COMMUNECONOMY

10/20/20255 min ler

O Grande Jogo dos Metais Preciosos: Ouro, Prata e o Xadrez Geopolítico do Século XXI

No xadrez económico global de 2025, ouro e prata emergem não apenas como ativos financeiros, mas como peças críticas no tabuleiro estratégico de potências mundiais. A corrida pelo ouro ganhou novos contornos, enquanto a prata surge discretamente como a verdadeira oportunidade do século XXI – revelada por poucos, mas determinante para o equilíbrio futuro.

Ouro é o dilema da China

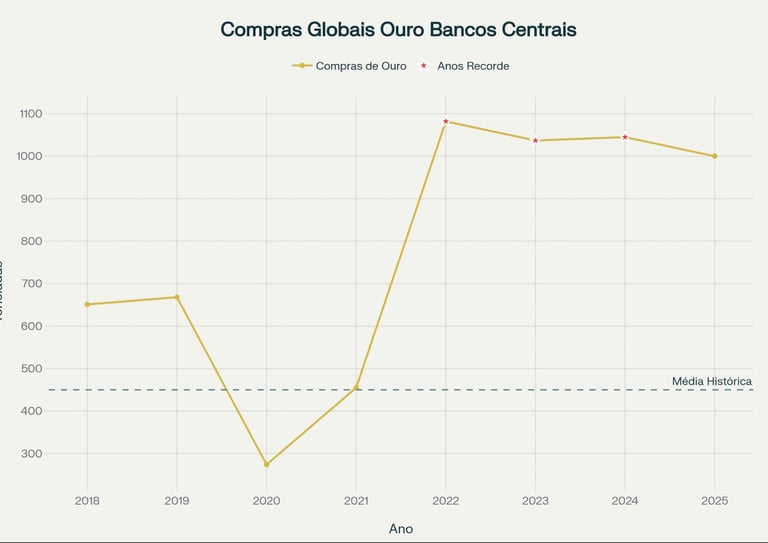

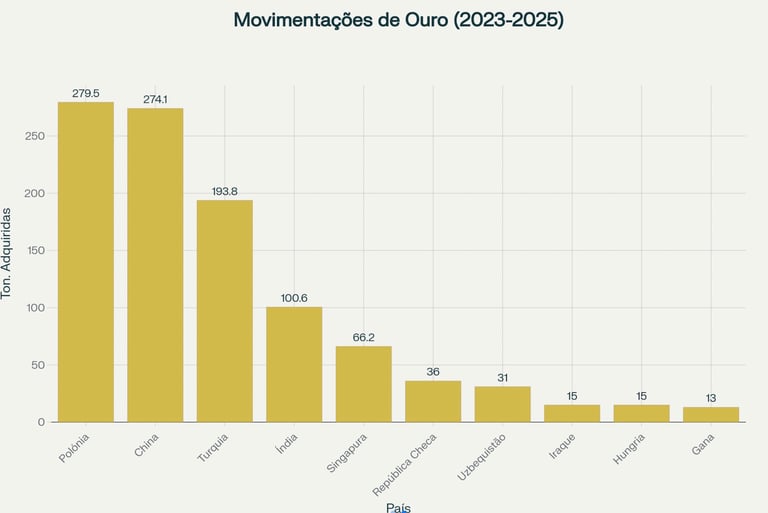

Apesar das compras recorde dos bancos centrais desde 2022, os Estados Unidos e os países da Europa Ocidental ainda concentram mais de 18.000 toneladas, mantendo uma supremacia estrutural que impede uma viragem rápida do equilíbrio e a perda da hegemonia Americana [1][2][3]. A estratégia da China de acumulação agressiva revelou-se um paradoxo: enquanto aumentava suas reservas, elevava o valor das reservas americanas e europeias, permitindo que os EUA reforçassem a solvência relativa frente ao seu próprio aumento explosivo de dívida pública[4][5][6].

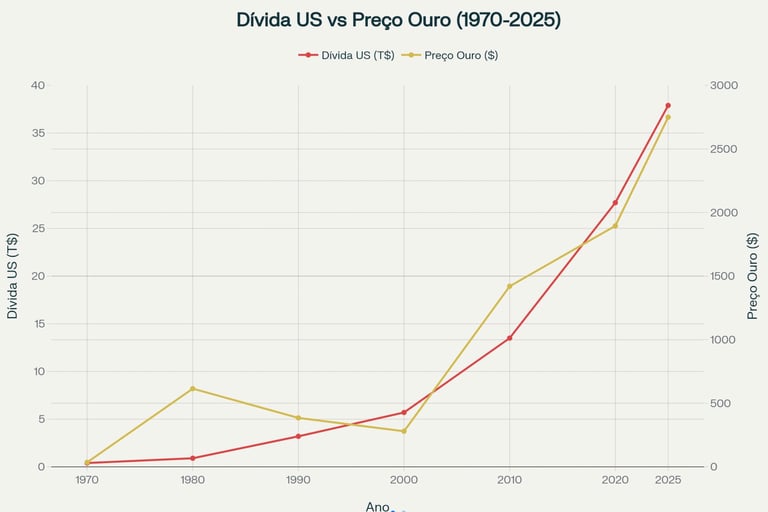

A correlação entre preço do ouro e dívida americana nunca foi tão clara. Em 2025, a dívida dos EUA ronda os $37,9 trilhões, enquanto o ouro cobre apenas 2% deste valor – uma queda brutal face ao passado, quando o ouro sustentava até 40% da dívida federal (ver gráfico abaixo)[6].

Os bancos centrais continuam, contudo, a diversificar reservas, antecipando maior volatilidade no dólar e nas obrigações[7][8][9]. Segundo o estudo da OMFIF e Invesco, cerca de 40% dos bancos planeiam aumentar seus estoques de ouro nos próximos anos, criando um suporte estrutural para preços elevados[7][9][8][10].

Previsões de Preço e Estratégias Globais

As grandes instituições financeiras apontam para um ouro próximo de $3.600 - $4.600 por onça em 2025-2026, com picos projetados até $5.000 segundo HSBC, Bank of America e Goldman Sachs[11][12][13][14][10]. O consenso é claro: a persistência da dívida, instabilidade geopolítica e o movimento de dedolarização suportam o ouro como escudo fundamental das reservas internacionais.

É relevante notar que, paradoxalmente, cada aumento de preço do ouro valorizou principalmente as reservas já acumuladas no Ocidente, tornando a China cautelosa. Após meses de compras agressivas em 2023-24, Pequim reduziu fortemente seu ritmo em 2025, evitando alimentar uma alta que reforçaria a posição financeira adversária[4][5][15][16].

Prata: Oportunidade Emergente e o Despertar dos Bancos Centrais

Ao contrário do ouro, a prata oferece uma janela estratégica rara: sua função industrial é insubstituível e as reservas conhecidas caem aceleradamente, em meio a déficits anuais cada vez mais elevados[17][18][19][20]. A demanda tecnológica – energia solar, veículos elétricos, eletrónica de ponta – absorve 59% da produção global, e a maioria das minas de prata está associada à produção de cobre, zinco e chumbo, incapaz de responder exclusivamente a oferta da prata mesmo que o preço dispare[21][22][23].

Déficit Estrutural e Projeções Explosivas

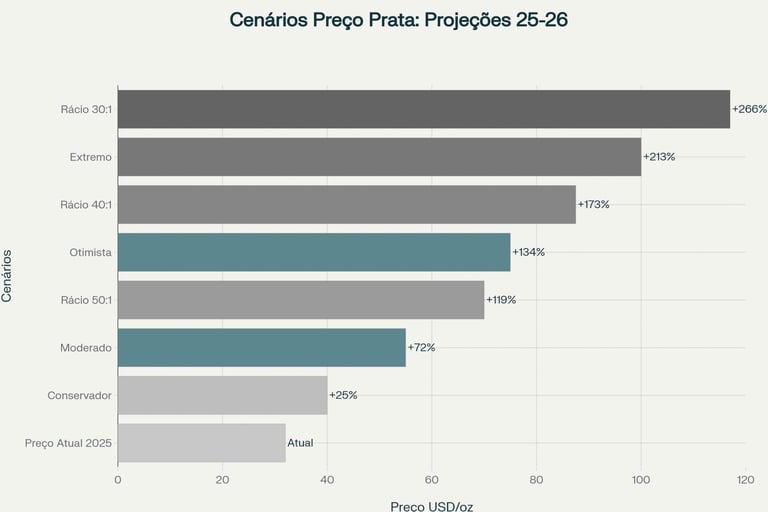

O mundo já acumula déficits de 800 milhões de onças desde 2021, aumentando o risco de escassez real e valorização abrupta[24][19][20]. Essa dinâmica abriu espaço para projeções que ultrapassam $100/onça em cenários extremos e superam $200/onça caso bancos centrais e investidores institucionais acelerem o despertar (ver gráfico abaixo).

Pela primeira vez em 150 anos, bancos centrais como o da Arábia Saudita e da Rússia começaram a adquirir prata como reserva, com outros países estudando movimentos semelhantes[25][26][27][20]. Se apenas 1-2% das reservas globais fossem alocadas em prata, a demanda extrapolaria a capacidade de produção mundial para vários anos, levando a um reposicionamento radical do mercado.

Por Que o Tabuleiro Ainda Não Se Inverteu?

Apesar dos sinais de crise iminente e da escalada de preços já observada (ouro acima de $3.600, prata acima de $54 em outubro de 2025[28][29]), os tabuleiros ainda não se inverteram fundamentalmente:

1. O Ouro Mantém o Poder do Ocidente: Enquanto os EUA e Europa não venderem e continuarem a deter as maiores reservas, a China permanece limitada. Cada movimento estratégico de compra do Oriente eleva o preço do ouro e consolida o poder do Ocidente sobre o ativo, atuando como um “escudo de solvência” frente ao aumento da dívida[6][30][31].

2. Dedolarização Parcial: Apesar da queda na preferência pelo dólar em portfolios de reservas (de 58% para 52% previstos até 2035), o dólar ainda é dominante. Nem o euro, nem o yuan conseguem, por ora, substituir a liquidez, profundidade e aceitação global do dólar[7][9][32][33][34].

3. Prata Ignorada pela Maioria: Apesar dos fundamentos explosivos e do início do movimento institucional, o mercado segue concentrado nas apostas em ouro. Polónia, Rússia, China e Arábia Saudita destacam-se, mas a maioria dos bancos centrais ainda não acordou para o potencial da prata enquanto ativo estratégico dual — monetário e industrial[35][25][26][20].

4. Rácio Ouro-Prata Extremamente Elevado: O rácio ouro/prata permanece em cerca de 85:1, longe da média histórica de 50:1 e muito acima de máximos em mercados bull. Este desequilíbrio sugere que o potencial de valorização da prata pode ser ainda mais significativo no próximo movimento estrutural[36][37][38].

O Que Está em Jogo?

O atual momento representa uma batalha pela redefinição das reservas estratégicas. O Ocidente trabalha para manter seu domínio via ouro e dólar, enquanto o Oriente busca alternativas e, silenciosamente, reposiciona-se na prata, entendendo que seu valor real reside na “indispensabilidade energética e tecnológica”.

O cenário para os próximos meses pode ser de viragem acelerada, caso bancos centrais e grandes fundos percebam o risco de escassez na prata e iniciem uma reprecificação definitiva. Os dados sugerem que, assim como o ouro protege a dívida americana, a prata poderá tornar-se o ativo-chave da transição energética, da segurança tecnológica, e da nova geometria das reservas mundiais.

Conclusão

A minha previsão em novembro de 2024 sobre a explosão do ouro revelou estar acertada, mas os dados atuais indicam que a “corrida final” pode acontecer na prata, com potencial de valorização para além dos $200/onça em poucos meses caso a tendência dos deficites e a procura institucional se intensifique.

Ficar atento à reconfiguração dos movimentos de bancos centrais, à evolução do rácio ouro/prata e à dinâmica da dívida global será decisivo para antecipar quem dominará o tabuleiro do xadrez financeiro na década que agora começa.